公募基金周报丨A股主要指数全部上涨债市主要指数多数上涨半岛体育- 半岛体育官方网站- APP下载

2026-04-20半岛体育,半岛体育官方网站,半岛体育APP下载本周(2026/4/13-2026/4/17,下同)A股主要指数全部上涨,债市主要指数多数上涨。周内各大主要指数表现为:上证指数上涨1.64%,深证成指上涨4.02%,创业板指上涨6.65%,科创50上涨4.31%。其他宽基指数方面:中证500指数上涨3.07%,中证1000指数上涨3.87%,沪深300指数上涨1.99%,上证50指数上涨0.39%。行业板块方面,31个申万一级行业中,25个行业上涨,6个行业下跌。涨幅最大的三个行业分别为通信、综合和电子,涨幅分别为:8.40%、5.96%和5.95%;跌幅最大的三个行业分别为煤炭、食品饮料和石油石化,跌幅分别为:-0.93、-1.70%和-3.88%。风格指数多数上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为0.95%、1.25%、-0.23%、4.98%、0.63%。每日成交金额和成交量方面,本周,平均每日成交额19731亿元。

本周央行公开市场操作货币净投放995亿。本周货币投放7030亿,货币回笼6035亿。

中短期票据信用利差[5]全部上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动1.70BP、3.25BP、3.52BP;AA+级1年期、3年期、5年期信用利差较上期分别变动0.86BP、1.98BP、2.54BP;AA级1年期、3年期、5年期信用利差较上期分别变动1.24BP、0.16BP、2.00BP。

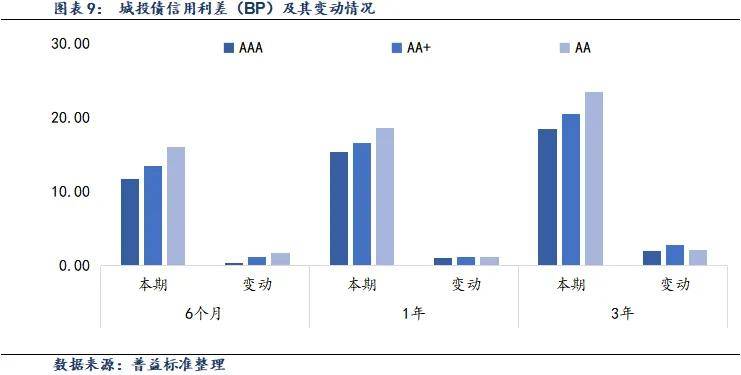

城投债信用利差[6]全部上涨。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动0.34BP、1.09BP、2.00BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动1.12BP、1.17BP、2.78BP;AA级6个月期、1年期、3年期信用利差较上期分别变动1.79BP、1.17BP、2.13BP。

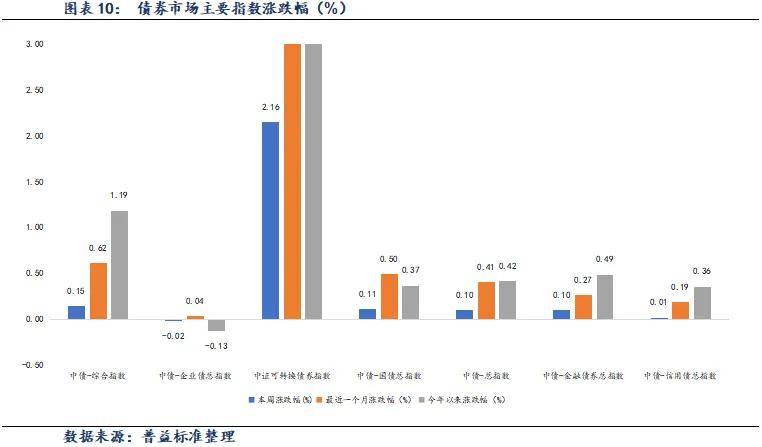

本周债市主要指数多数上涨。本周各主要指数具体表现如下:中债综合指数变动0.15%,中债企业债指数变动-0.02%,中证可转债总指数变动2.16%,中债国债总指数变动0.11%,中债总指数变动0.10%,中债金融债总指数变动0.10%,中债信用债指数变动0.01%。

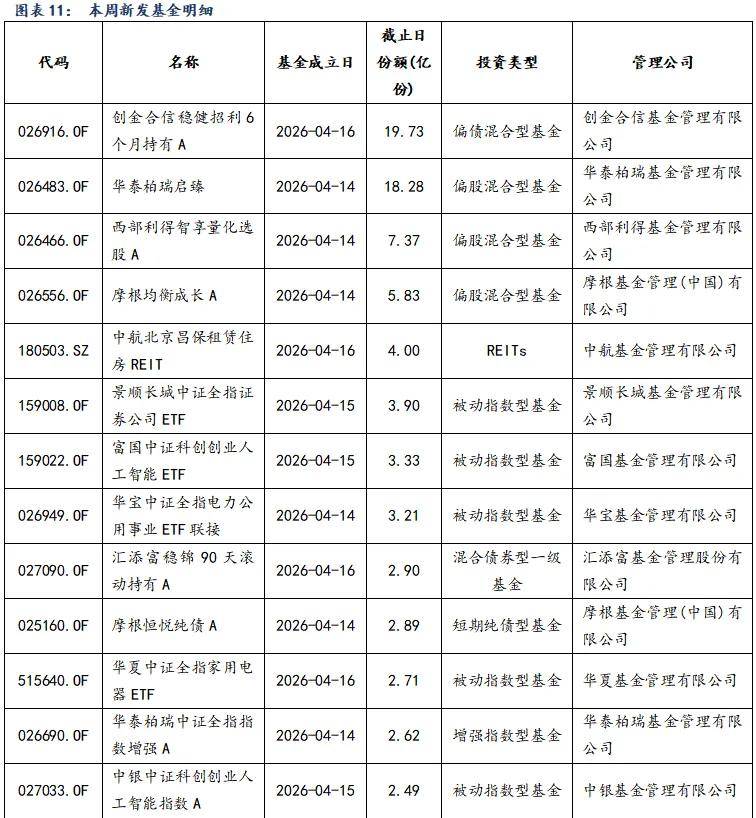

本周新成立基金发行明细一览:本周共成立基金25只,发行份额95.76亿份。其中,股票型基金13只,发行份额28.97亿份;混合型基金7只,发行份额52.52亿份;债券型基金2只,发行份额5.79亿份;REITs基金1只,发行份额4.00亿份;FOF基金2只,发行份额4.48亿份。本周新成立基金发行明细一览:

根据Wind统计数据,截至2026年4月17日,境内公募基金共有13952只,管理资产净值达371562亿元。从各类型基金来看,股票基金共有3617只,资产净值52191亿元;混合基金共有4889只,资产净值37877亿元;债券基金共有4026只,资产净值111266亿元;货币基金数量为358只,资产净值149800亿元;另类投资基金56只,资产净值5136亿元;QDII基金有328只,资产净值10229亿元;FOF基金597只,资产净值3119亿元;REITs基金81只,资产净值1945亿元。

本周各固收类基金指数全部上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.04%,中长期纯债型基金指数变动0.07%,债券指数型基金变动0.10%。

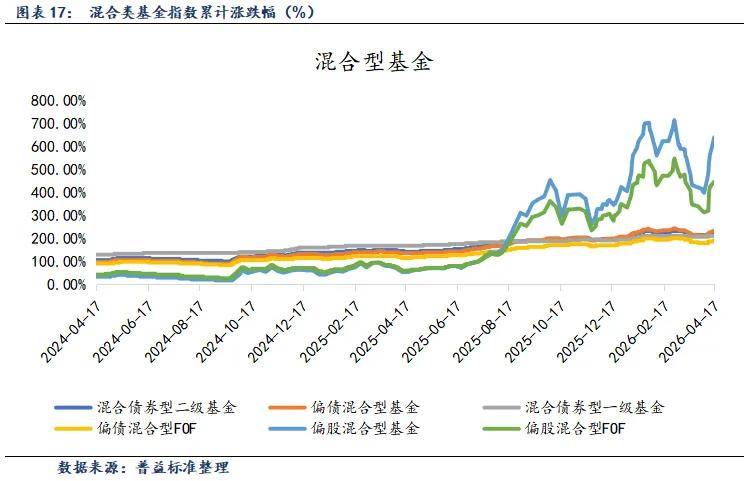

本周各混合基金指数全部上涨。各类型混合类基金指数表现如下:偏债混合型基金指数变动0.58%;混合债券型一级基金指数变动0.23%;混合债券型二级基金指数变动0.46%;偏债混合型FOF指数变动0.25%;偏股混合型基金指数变动2.55%;偏股混合型FOF基金指数变动1.05%。

权益类基金各指数全部上涨。各类型权益类基金指数表现如下:可转债基金指数变动2.46%;普通股票型基金指数变动2.67%;股票指数型基金指数变动2.45%;股票型基金指数变动2.49%。

当前债市的核心分歧在于,短期“钱多”逻辑是否仍能继续主导定价,还是会在二季度逐步让位于“物价回升、名义增长修复与供给抬升”。从当前环境看,短期内钱多的逻辑仍在支撑市场,央行一季度货币政策委员会仍强调“继续实施适度宽松的货币政策”,央行“地量”逆回购后资金利率未大幅抬升,另外3月通胀并未超预期,票据利率持续下行或反映3月信贷并不强,在缺乏新的强利空催化之前,债市大概率仍以震荡偏强为主,交易层面更倾向于围绕曲线和品种利差挖掘alpha(从做多Beta转向挖掘Alpha)。

多空博弈会持续一段时间,但最终会选择方向。债券做多的空间可能有限,但进一步回调需要新的催化剂,2季度出台的经济、金融数据可能是主要看点。未来一个季度债市的核心矛盾可能会从资金超预期宽松切换到物价回升与名义增长修复:物价回升与名义增长修复资产配置再平衡货币财政协同(投短钱+发长债)。

回顾一季度,A股市场前高后低。春节前固收加类资金申购明显,推动市场上涨。节后随着美以伊战争的爆发,能源价格上涨推升了全球通胀预期,A股市场跟随全球一起下跌。基本面方面,全球科技主要推动力AI模型进展整体是符合预期的,AI Agent的快速商业化成为AI投资正循环的曙光。展望二季度,随着川普访华日期确定在5月份,战争这个不确定因素理论上会在4月底逐渐明朗。短期市场的波动率依然不可避免,毕竟战争烈度的变化超出资本市场的预测框架。结构上,看好能源安全和不受全球经济影响的自主可控方向。

今年年初,我们判断有色金属板块仍有下半场行情,化工行业未来两三年将成为核心主线。但当前中东局势直接影响油价走势,进而改变市场对降息周期的判断,因此需对上述判断进行修正。

从当前市场情况来看,有色金属板块的下半场行情,短期内已无明确机会,此处主要指工业金属。此外,我们对黄金板块亦不看好。工业金属受降息周期及资本开支周期影响显著,当前需求端信心明显不足。上一年度年底,铜价跌至10万元/吨时,产业界已经出现明显补库行为;根据上期所数据,当前铜价已跌至9万余元/吨,市场上有部分产业客户表示计划在铜价跌至8.8万元/吨时再进行补库,该价位或成为重要支撑位。但整体来看,市场普遍密切关注库存变化;若库存出现明显下降(如进入需求旺季),可能引发阶段性炒作行情;但油价高位运行形成的压制性因素较为明显,难以支撑工业金属出现持续性上涨。

若油价长期维持在100美元/桶以上,市场对今年降息的预期将彻底落空,甚至可能出现加息预期,这对工业金属而言并非利好,即便上涨,涨幅也将受限。因此,当前铜价已成为波段交易品种,难以形成持续性趋势行情。

本报告所包含的数据及信息均来源于各机构的公开披露资料,我公司力求报告内容及所引用资料、数据的客观与公正,但不对其准确性或完整性提供任何明示或默示的保证。报告中的观点与建议仅反映在报告发布之时的判断,仅供参考,不构成任何投资建议或交易询价,亦不保证相关内容不发生变更。对于因使用、引用或参考本报告而导致的任何投资损失、风险或纠纷,我公司不承担任何法律责任。

本报告版权归我公司所有。我们欢迎在符合学术规范或信息交流目的的前提下进行合理引用,但引用时须注明报告或数据来源为普益标准。

除前述合理引用外,未经我公司书面许可,任何机构或个人不得以任何形式(包括但不限于翻版、复制、公开发表、用于商业用途或进行歪曲、篡改等)使用本报告的全部或部分内容。对于任何超越合理引用范围或侵犯我公司权益的侵权行为,我公司保留依法追究其法律责任的权利。返回搜狐,查看更多